中国三元前驱体2021年市场“百态”

根据市场调查结果显示,当前国内三元前驱体市场竞争仍然十分激烈,头部企业已逐渐稳定且高度集中,出口量也较上年同步增长,整体呈现出良好的发展态势,未来有望进一步提升产能,增加市场份额。

近日,高工产业研究院(GGII)发布了《中国2020年三元前驱体试市场报告》,其分析认为,三元前驱体的市场争夺仍然十分激烈,头部企业有望借助规模经济继续保证优势,进一步提升产能并扩大市场占比。

市场需求带动出货量进一步提升

GGII初步调研数据显示,2020年全球三元前驱体出货量为42万吨,同比增长34%。其中中国出货量33万吨,同比增长45%。三元材料出货量增长的原因,一是因为2020年国内市场需求增长,二是因为LG能源、三星SDI和SKI等国际电池企业电池出货量大幅增长,带动中伟股份、格林美、华友钴业等企业三元前驱体出货(含出口)同比明显提升。

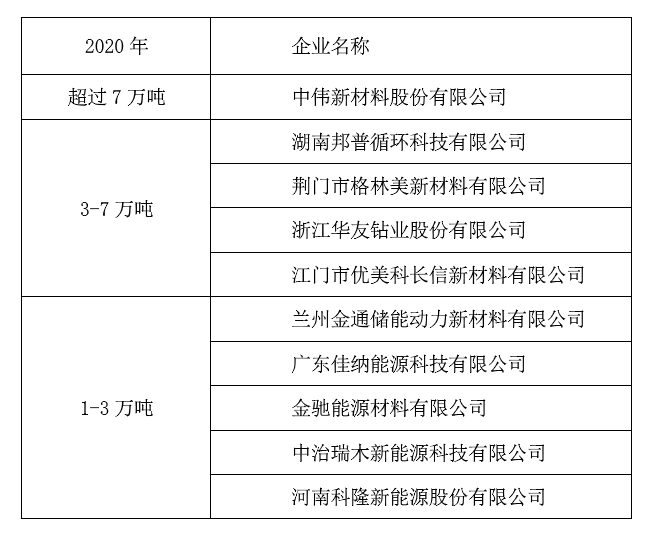

从市场分布来看,2020年国内三元前驱体出货量前四家企业排名,从2019年的格林美、中伟股份、邦普、华友钴业变成中伟股份、邦普、格林美、华友钴业。其中中伟股份出货量超7万吨,同比增长超50%,位居国内第一。邦普、格林美、华友钴业出货量在3-6万之间。

(图:2020年各企业与产量)

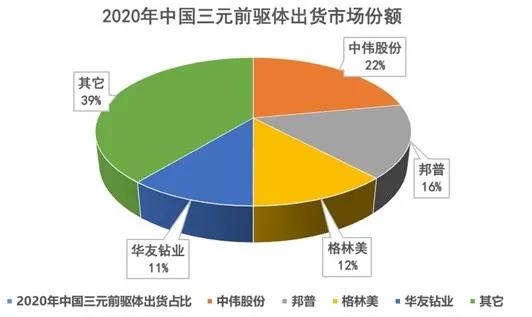

当前,国内三元前驱体市场的头部效应十分明显,2020年出货量前四家企业市场集中度占比为61%,其中,TOP3企业中伟股份占比22%,邦普占比16%,格林美占比12%。

(图:中国2020年三元前驱体头部企业出货市场份额)

高镍市场出现需求 积极开拓海外市场

尽管三元材料在2020年出现降温甚至有被磷酸铁锂反超的趋势,但从产品需求来看,高镍三元材料的市场需求明显增长,进而带动高镍三元前驱体出货量增长。从三元正极材料产品型号结构来看,2020年三元材料市场仍以5系及以下型号为主,但占比同比下降9个百分点。

而高镍8系材料占比同比提升9个百分点。占比上升的背后,一方面是因为2020年海外电动汽车销量大幅增长,带动LG能源、三星SDI、SKI等企业电池出货量提升,国外电池企业主要布局高镍电池领域,中国具备三元材料出口能力,欧美市场需求带动导致2020年国内三元材料外销超过5万吨;另一方面是电动工具市场2020年同比增长超50%,电动工具用锂电池逐渐向高倍率、大容量方向倾斜,促使锂电池生产企业加快使用高镍材料。

根据中国海关数据显示,2020年中国NCM三元前驱体和NCA前驱体合计出口达11.28万吨。其中,NCM三元前驱体出口9.27万吨, NCA前驱体出口7338吨。在出口方面,中伟股份出口排名第一,格林美、华友钴业紧随其后。

产能仍然待提高 头部企业积极扩产

2021年以来,动力电池市场延续去年第四季度高增长态势,装机量同比大幅提升,进而带动上游三元材料和前驱体出货持续增长。

当前,包括宁德时代、中航锂电、LG能源、三星SDI、SKI、松下等中日韩电池企业都在大规模扩充动力电池产能,要求上游原材料供给快速跟进配套。为满足市场增长需求,国内头部三元前驱体企业纷纷开启扩产计划,并加强供应管理保障原料供应稳定和降低采购成本,加快新增产能释放,巩固行业龙头地位。

根据高工产业研究院(GGII)分析认为,三元前驱体产能建设及认证周期较长,且上游企业与下游客户的绑定程度较深,市场竞争激烈。在此情况之下,头部三元前驱体企业有望借助产能规模和成本优势,继续保持领先优势,进一步扩大市场占比。